发布日期:2026-06-10 09:20 点击次数:118

事件心跳电视剧全集

中国4月CPI同比+1.2%,Wind平均预期+1.0%,前值+1.0%;环比+0.3%,前值-0.7%。

中国4月核心CPI同比+1.2%,前值+1.1%;环比+0.2%,前值-0.7%。

中国4月PPI同比+2.8%,Wind平均预期+1.5%,前值+0.5%;环比+1.7%,前值+1.0%。

褒贬

4月PPI环比高潮1.7%,PPI同比从3月的0.5%升至2.8%,石化产业链价钱高潮不竭快速推升PPI;4月中东地缘冲突旯旮搪塞,外洋原油价钱高位悠扬开动,国内能化产物阛阓价有所回落,不外由于3月国内石化产物出厂价疏导滞后,加上PPI统计的是每月5日和20日平均价,4月PPI原油、成品油和关联化工品出厂价环比大幅高潮,导致4月PPI环比高潮幅度超预期。4月CPI环比高潮0.3%,CPI同比从3月的1%升至1.2%,耗费端小幅上行;4月成品油价钱不竭高潮,并对CPI形成光显带动,不外食物价钱不竭下降,核心通胀相对镇静,4月CPI同比小幅上行。后续来看,PPI方面,中东地缘局势相对僵合手布景下,外洋原油价钱或延续高位悠扬,跟着前期油价高潮在能化产物迟缓充分体现,咱们展望5月PPI环比或降至0以下,PPI同比或不竭升至3%隔壁;CPI方面,跟着原油价钱趋于悠扬,成品油对CPI带动光显减弱,辘集食物和核心通胀偏弱,咱们展望5-6月CPI同比或小幅回落至1%隔壁。

4月通胀数据的主要景仰点是PPI超预期高潮,咱们以为这主如果因为国内石化产物出厂价订价滞后,尤其是成品油的出厂价上调光显滞后于原油价钱,并不是因为有超预期变量激动通胀超预期,其实这种出厂价滞后于阛阓价的情形在以往也频频出现,相配是在价钱出现剧烈波动工夫,坐蓐企业出厂价钱疏导经常是偏滞后的,跟着企业出厂订价更充分体现阛阓价钱变化,PPI与工业品阛阓价会趋于一致。现时外洋原油价钱高位悠扬开动,从原油期货远期弧线看,阛阓预期后续原油价钱迟缓小幅回落,咱们展望PPI环比或将在5月降至负值区间,辘集昨年同期基数成分,咱们展望5-7月PPI同比以上行为主,高点或在3%-3.5%,而8月以后PPI同比或迟缓下行。尽管油价高潮导致本年PPI同比超预期,然则这种供给冲击带来的价钱高潮并莫得光显向耗费端传导,央行货币计策并莫得因此受到光显影响而需要转向收紧。筹议财政对经济撑合手旯旮减弱,以及油价高潮对经济不利影响更多深刻,咱们展望货币计策或将延续宽松。现时资金利率核心降至低位,长端利率向下窒碍更趋进修,咱们不竭看好国内债券阛阓,提出投资者积极建树,尤其是景仰央行加速减轻时点。

风险

需求侧建造不足预期,物价恒久低位开动。

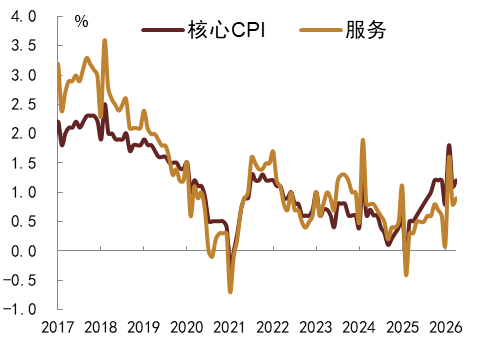

1、油价及出行服务价钱高潮对冲食物价钱回落,4月CPI同比和缓高潮

4月CPI同比和核心CPI同比均小幅回升至1.2%,主因油价高潮及出行服务价钱高潮等成分带动。具体而言,4月食物通胀同比由正转负至-1.6%,成为CPI同比光显累赘项,环比视角看,除蛋类价钱环比高潮,其他主要食物分项环比多负增且幅度逾越季节性。其他主要分项中,4月交通和通讯分项通胀同比高潮4.6%,主如果外洋油价高潮布景下,汽油价钱涨幅升至19.3%,拉动CPI同比高潮约0.56个百分点;4月金饰价钱同比涨幅回落不外依然在46.9%相对高位,拉动CPI同比高潮约0.20个百分点;与此同期4月有晴朗节假期和做事节假期加合手,出行需求升温撑合手关联服务价钱高潮,4月出行服务价钱同比高潮3.7%,女女接吻拉动CPI同比高潮约0.13个百分点;此外,4月家用器具和通讯用具价钱离别环比高潮0.2%和0.5%,均高于季节性,也对CPI发达形成一定撑合手。后续来看,跟着原油价钱趋于悠扬,成品油对CPI带动光显减弱,辘集食物和核心通胀偏弱,咱们展望5-6月CPI同比或小幅回落至1%隔壁。

图表1:核心CPI与服务CPI心跳电视剧全集

注:数据死一火2026年4月

贵寓起首:Wind,中金公司参议部

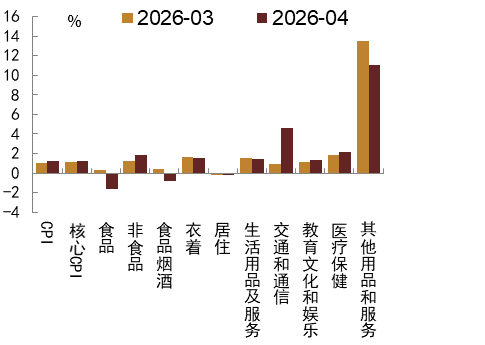

图表2:2026年3月与4月CPI各技俩同比

贵寓起首:Wind,中金公司参议部

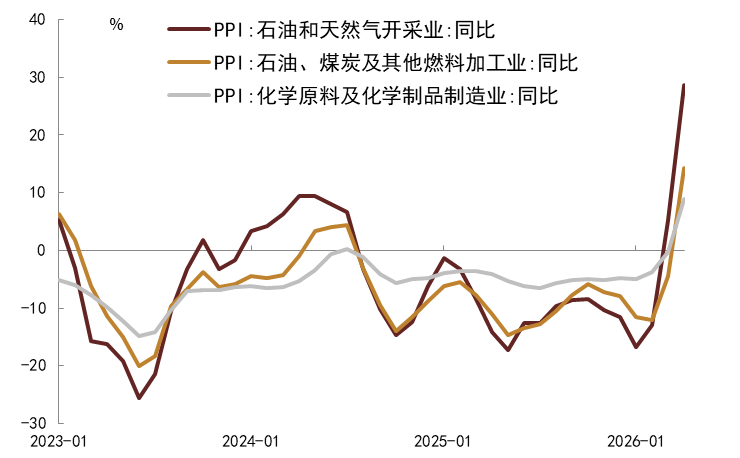

2、石化产业链出厂价疏导滞后,4月PPI环比超预期高潮

4月PPI环比高潮1.7%,PPI同比从3月的0.5%升至2.8%,石化产业链价钱高潮不竭快速推升PPI;4月中东地缘冲突旯旮搪塞,外洋原油价钱高位悠扬开动,国内能化产物阛阓价有所回落,不外由于3月国内石化产物出厂价疏导滞后,加上PPI统计的是每月5日和20日平均价,4月PPI原油、成品油和关联化工品出厂价环比大幅高潮,导致4月PPI环比高潮幅度超预期。分行业来看,原油方面,4月布伦特原油平均价从3月的每桶104好意思元进一步高潮至每桶121好意思元,加上国内原油出厂价疏导偏滞后,4月PPI石油和自然气拓荒业出厂价环比从3月的15.8%升至18.5%;石化方面,4月成品油出厂价上调光显,PPI石油真金不怕火葬出厂价环比从3月的5.8%快速升至16.4%,此外部分化工品出厂价涨幅有所扩大,4月PPI化学原料和化学成品环比从3月的3.6%升至8.3%,原油、真金不怕火油和化工品共同讲明了4月PPI超预期部分;煤炭方面,受油气价钱高潮带动,煤炭价钱也有所上行,不外煤炭供需矛盾不隆起,价钱涨幅相对有限;金属方面,尽管能化产物价钱高潮酿成一定本钱影响,不外下流需求总体相对世俗,玄色和有色产物出厂价相对镇静。后续来看,中东地缘局势相对僵合手布景下,外洋原油价钱或延续高位悠扬,跟着前期油价高潮在能化产物迟缓体现,咱们展望5-6月PPI环比以小幅疏导为主,由于昨年同期基数较低,PPI同比或不竭升至3%-3.5%。

图表3:2026年4月石化产业链价钱加速上行

注:数据死一火2026年4月 贵寓起首:Wind,中金公司参议部

Source

著作起首

本文摘自:2026年5月11日还是发布的《动力价钱带动PPI超预期,通胀二季度见顶后或回落 ——4月通胀数据点评》

耿安琪 分析员,SAC执业文凭编号:S0080523060003 SFC CE Ref:BUL746

范阳阳 分析员,SAC执业文凭编号:S0080521070009 SFC CE Ref:BTQ434

陈健恒 分析员,SAC执业文凭编号:S0080511030011 SFC CE Ref:BBM220

Legal Disclaimer

法律声明

相配教导

本公众号不是中国外洋金融股份有限公司(下称“中金公司”)参议敷陈的发布平台。本公众号仅仅转发中金公司已发布参议敷陈的部分不雅点,订阅者若使用本公众号所载贵寓,有可能会因枯竭对齐全敷陈的了解或枯竭关联的解读而对贵寓中的关节假定、评级、目的价等试验产生领路上的歧义。订阅者如使用本贵寓,须寻求专科投资参谋人的指点及解读。

本公众号所载信息、主见不组成所述证券或金融用具交易的出价或征价,评级、目的价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体阛阓发达的投资提出。该等信息、主见在职何工夫均不组成对任何东谈主的具有针对性的、指点具体投资的操作主见,订阅者应当对本公众号中的信息和主见进行评估,笔据自己情况自主作念出投资有绸缪并自行承担投资风险。

中金公司对本公众号所载贵寓的准确性、可靠性、时效性及齐全性不作任何昭示或示意的保证。对依据八成使用本公众号所载贵寓所酿成的任何收尾,中金公司及/或其关联东谈主员均不承担任何状态的包袱。

本公众号仅面向中金公司中国内地客户,任何不合适前述条目的订阅者,敬请订阅前自行评估接受订阅试验的顺应性。订阅本公众号不组成任何条约或开心的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布敷陈的部分不雅点,所载盈利预测、目的价钱、评级、估值等不雅点的给以是基于一系列的假定和前提条目,订阅者只好在了解关联敷陈中的一起信息基础上,才可能对关联不雅点形成比拟全面的将强。如欲了解齐全不雅点,应参见中金参议网站(http://research.cicc.com)所载齐全敷陈。

本贵寓较之中金公司认真发布的敷陈存在延时转发的情况,并有可能因敷陈发布日之后的情势或其他成分的变更而不再准确或失效。本贵寓所载主见、评估及预测仅为敷陈出具日的不雅点和判断。该等主见、评估及预测无需奉告即可随时革新。证券或金融用具的价钱或价值走势可能受各式成分影响,过往的发达不应手脚日后发达的预示和担保。在不同期期,中金公司可能会发出与本贵寓所载主见、评估及预测不一致的参议敷陈。中金公司的销售东谈主员、来回东谈主员以过头他专科东谈主士可能会依据不同假定和圭臬、采纳不同的分析才调而理论或书面发表与本贵寓主见不一致的阛阓褒贬和/或来回不雅点。

在法律许可的情况下,中金公司可能与本贵寓中说起公司正在建立或争取建立业务干系或服务干系。因此,订阅者应当筹议到中金公司及/或其关联东谈主员可能存在影响本贵寓不雅点客不雅性的潜在利益冲突。与本贵寓关联的泄漏信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于关联公司的具体参议敷陈。

本订阅号是由中金公司参议部建立并赞好意思的官方订阅号。本订阅号中所有贵寓的版权均为中金公司所有心跳电视剧全集,未经籍面许可任何机构和个东谈主不得以任何状态转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的试验。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP